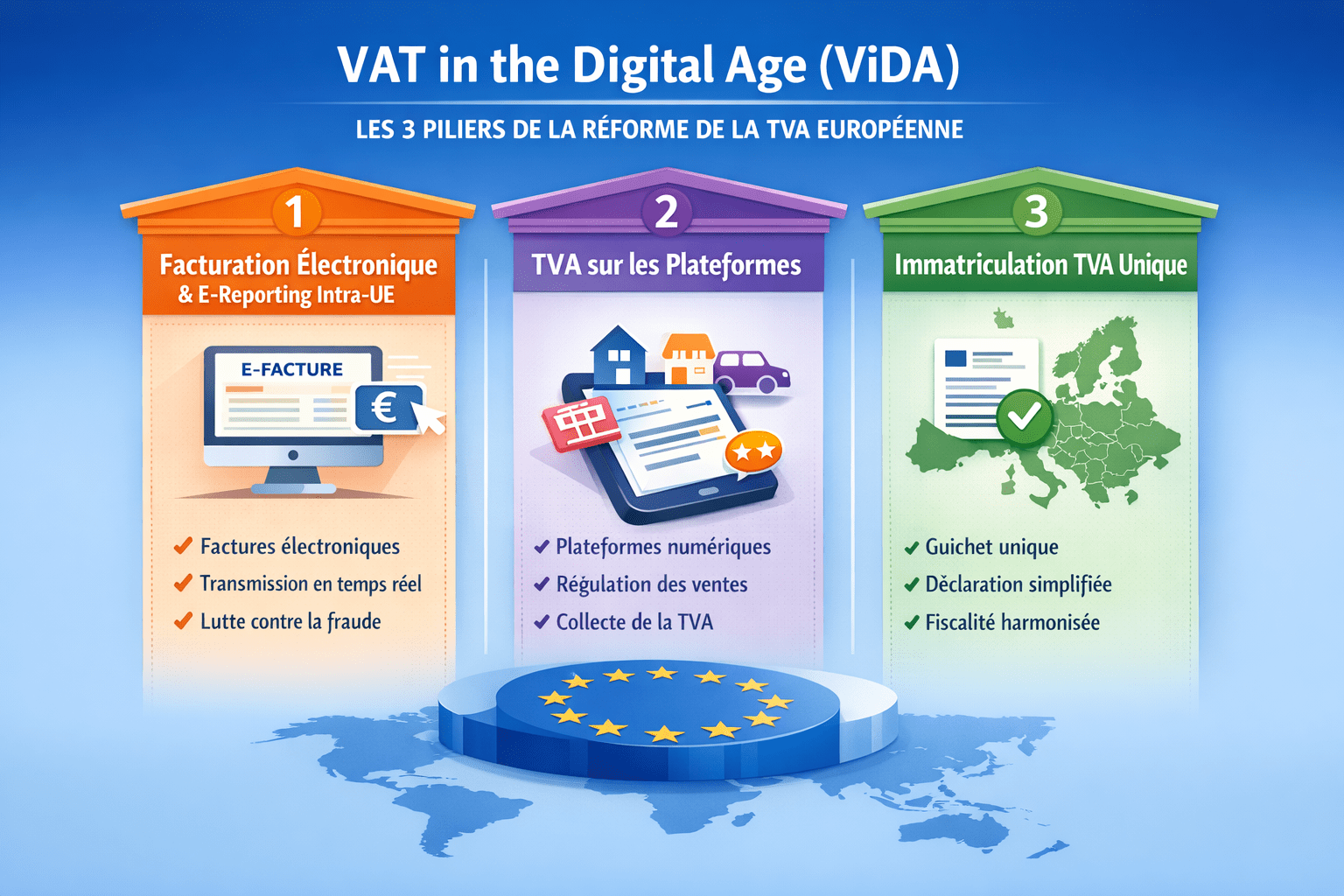

Les 3 piliers de ViDA

Pilier 1 – La facturation électronique et le e‑reporting intra‑UE

Ce premier pilier de la réforme « VAT in the Digital Age » vise à transformer en profondeur la manière dont les entreprises européennes échangent et déclarent leurs opérations de TVA.

L’objectif est de généraliser la facture électronique structurée, c’est‑à‑dire une facture émise dans un format normalisé, lisible par les systèmes informatiques, et conforme aux standards européens (Factur‑X, UBL, CII…).

Cette facture devient ainsi un véritable objet fiscal, capable d’être contrôlé, transmis et archivé de manière automatisée.

En parallèle, le pilier introduit le e‑reporting en temps quasi réel : les données de facturation sont transmises directement aux administrations fiscales, sans attendre la déclaration mensuelle ou trimestrielle.

Cela permet une surveillance continue des flux économiques, une détection rapide des anomalies, et une réduction massive de la fraude à la TVA.

Objectifs du pilier 1

- Lutter contre la fraude : en rendant les opérations plus transparentes et traçables, les États peuvent mieux repérer les schémas frauduleux (carrousels, fausses factures, etc.).

- Harmoniser les formats : en imposant des standards communs à tous les États membres, on facilite l’interopérabilité entre entreprises, logiciels et administrations.

- Accélérer les contrôles : les données étant disponibles en temps réel, les administrations peuvent réagir plus vite, sans attendre les déclarations périodiques.

- Faciliter les échanges transfrontaliers : une facture structurée et harmonisée permet de fluidifier les échanges entre pays, en réduisant les barrières techniques et fiscales.

Pilier 3 – Immatriculation TVA unique dans l’Union européenne

Ce pilier vise à simplifier la vie des entreprises qui exercent des activités dans plusieurs États membres de l’Union européenne.

Aujourd’hui, une entreprise qui vend des biens ou des services dans différents pays doit souvent s’immatriculer à la TVA dans chacun de ces pays, ce qui engendre des coûts administratifs élevés, des obligations multiples et une complexité juridique importante.

Grâce à la réforme ViDA, l’Union européenne propose un guichet unique étendu : une entreprise pourra déclarer et payer la TVA dans plusieurs États membres via une seule interface, sans avoir à s’immatriculer localement dans chaque pays.

Objectifs pédagogiques du pilier 3

- Réduire les coûts administratifs

En supprimant les immatriculations multiples, les entreprises économisent du temps, des frais de conseil, et des ressources internes.

Cela facilite l’accès au marché européen, notamment pour les PME. - Faciliter le commerce intra‑UE

Le guichet unique permet aux entreprises de vendre plus facilement dans toute l’Union, sans barrières fiscales.

Cela renforce le marché intérieur et encourage la croissance transfrontalière. - Harmoniser les obligations déclaratives

Les règles de déclaration deviennent plus cohérentes entre les États membres.

Les entreprises bénéficient d’un cadre plus lisible, plus prévisible et mieux intégré.

Illustration par des exemples

- Une entreprise française qui vend des services numériques en Allemagne et en Espagne pourra déclarer toute sa TVA via le guichet unique, sans immatriculation locale.

- Une société belge qui livre des biens en Italie et aux Pays-Bas n’aura plus besoin de mandataires fiscaux dans chaque pays.